老後破産、というと

心配を喚起するこの言葉ですが

誰もがなる可能性のある身近なことです、

といったら驚きでしょうか?

「自分はそんな風になるはずがない」

と思うかもしれません。

どんな時になりがちか、いろいろ原因がありますが

どんな人が、どんな時にそうなりがちか、

いろいろ原因がありますが、共通して聞かれるセリフとして

「あてがはずれた…」

というのが共通にあるようです。

想定外のところからそれはやってくるということなのです。

そうならないために、

ありがちなケースについて考えていきたいと思います。

それをあらかじめ知っておくことで、老後破産を避けるための準備や対策の可能な場合もあります。

今からでも、少しでも、できることから始めてはいかがでしょうか

1.住宅ローン

団塊の世代の方がちょうど家を買った頃というのは

不動産価値が最も高騰していたバブル期にあたることが多いようです。

手取りも多かった時代。

ですが、家もそれなりに高く、無理のあるローンを組んでしまった事例が多いようです。

単に金額が高いだけでなく、

ローンの返済が60歳以降も続く設定であったりするような点が

あとに響いてしまいます。

以下のような、時代背景もあったと思います。

・今後もまだまだ好景気はつづく(楽観的)

・家を持ってこそ一人前(価値観)

さて、現代。どんな状況でしょうか。

・60歳以降にローンが残っている状態。退職金もいまいち…

・あてがはずれた…、

という状況ではないでしょうか。

これについては、やはり60歳までにローンは完済する設定が望ましいでしょう。

すでにこのような状況に陥っている場合は、

返済について不動産コンサルタントなどのプロに相談するという手があります。

手順は

・リスケ

・任意売却&リースバック

・ローンの借り換え(かつてより、今の方が金利が安い場合)

・法的整理(自己破産、個人再生)

老後破産や、状況がひどくなる前に、早めの相談をしてくれればよかったのに…、

といわれる前に、相談を検討してみてはいかがでしょうか。

2.老後からの投資

「退職したし、これからは投資だ。」

と、老後から張り切って行こうという方。

退職金というまとまったお金を手にして意気揚々という気持ちもでてきてしまうかもしれませんが、

これも老後破産にありがちなケースのようです。

・投資経験がすくない

・まとまったお金がある。

これが危険な状況を生み出しています。

自分の技量によるミス、がもちろんありますが、

金融機関もビジネスとしてこういった方々をねらってきている現状があります。

堅実な投資手法はあまり銀行の窓口では教えてもらえなかったりします。

銀行も手数料を稼げない、つまり面白みのない商品、取引は紹介しないからです。

結果、窓口で提示されるのは銀行や証券会社にとって儲かるものであり、顧客は経験不足のままにその投資に手を出してしまうという状況です。

勉強不足といえばそれまでですが、

これで虎の子の退職金が目減りするようなことがあれば、

あてがはずれた…

という状況でしょう

これについては、

・50代から始めておく(10年の経験を持って60代へ)

・小額から、分散ではじめる。

など投資の基本を押さえ、

知らぬ間に投資が、投機(=ギャンブル)の様相を呈してしまわないようにこころがけましょう。

本当にお得なこと、というのは他人が教えてくれるものではありません。

本当にお得な取引ならば、情報を持っているその人自身が先に全部買ってしまって

それで終わりなはずだからです。わざわざ人に教えることはないでしょう。

個人的には、30~40代のころから投資を始めるのがベストと思っています。

というのも、手痛い失敗(→これは技量を上げていくうえで必ずある)

をしても稼ぎのあるうちなら、ダメージが少ないからです。また、収入がない中で、負けを取り戻そうとさらなる取引をするうち、無理や・リスクのある領域まで踏み込んでしまうと、これはもう投機(=ギャンブル)的な領域に入ってしまいます。

負けた時にどういう行動をとるかが重要で、負けた状況における姿勢・態度が自分なりに落ち着いたものに定着してくるのに、私の場合は何年かの修養が必要でした。

これをありていに言うと「損切り」「ロスカット」と言い、

広く言われていることですが、これがなかなかできないものなんです。

3.病気

老後は病気にかかる費用も避けがたいものになってきます。

とはいうものの、公的な医療制度でまかなえる部分も多く、最大限活用することがまずは重要です。

・高額療養費

・生活保護(医療費はタダ)

などです。

本当に困ったら、病院代をがまんせず、生活保護の申請をするのも手です。

最低限度の生活(医療を含む)を営むことを国は支援してくれることになっています。

公的保証の範囲を超え、

一般的に高額な負担が予想されるのは、

・長期的な闘病(がんなど)

・保険のきかない先進医療

になってくると思います。

自己資金だけでは老後破産へまっしぐら、

というぐらい高額だったりします。

ですから、

これらの状況に対するスタンスを決めておきましょう

・対象となっている保険に入っておく

・受けない治療はこれとこれ、と決めておく

(特に延命治療についても)

えー? そんなに細かいことまで決めておかなきゃならないの。

と思ってしまうかもしれませんが、

かかってしまってからの決断と、かかる前から準備しているのでは、どちらが冷静な判断ができるでしょうか。

病気、治療、保険に関する情報を集めて、自分なりのスタンスを決めておくことで、

突発的なはずのことを予測の中に入れ込むことはある程度可能になってきます。

これは、あてがはずれた、という部類には入らないと思いますが、

だれにも可能性があることとして準備をしておきたいことになります。

4.実は年金を払っていなかった

会社員を長くやっていた方なら厚生年金が給料から天引きされていたため、起こりにくいですが、

自営業者や、国民年金の期間が長い方だと、年金額が小さかったり、そもそも払っていない期間があったりなどは、

(レアケースでは海外勤務の長かった方)

老後の収入がそもそも少ない場合も出てきます。

そういう方は自分で老後の資金を準備しなくてはなりませんが、難しい場合も多そうです。

なぜなら、貯金だとなくなったら終わりですが、年金は死ぬまでもらえることがその特徴にあるからです。

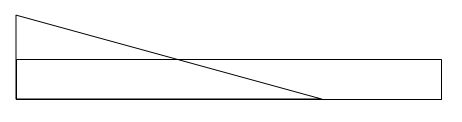

貯金は三角、年金は四角、というのはよく聞かれる言葉です

図にするとこんな風です。

図がシンプルすぎることは置いといて…

三角形:貯金は時がたつほど減っていき(右に行けば行くほど)

四角形:年金は、少ないかもしれないが一定(死ぬまでもらえる)

老後は、貯金と年金の併用もあるにしても、やはりメインの収入は年金になってくるというケースは多いのではないでしょうか。

個人的には、貯金はありつつも、普段の生活は年金の四角形の中でおさまっていければ安心だな、と思ったりします。自分がいつ死ぬかというのはコントロールできないからです。三角形が尽きる前に自分が寿命を迎えるのかわからないというのがネックですが、これがわからないから悩ましいんですよね…

準備の方法としては、

・年金は、最低の加入期間が25年必要でしたが、それが引き下げられてきていますので、間に合うなら払い始める

・60~65歳でも払い込みのできる任意加入などもあります。

これらは、四角形の高さを上げるための策、ということになります。

また

国民年金に上乗せできる仕組みとして、

・国民年金基金

・個人年金

など、

間に合う部分や、現実的なふところ事情も考えて検討してみてはいかがでしょうか。

・社会保険労務士

・年金事務所

などの窓口で相談が可能でしょう。

さて、

4つのケースを見てきましたが、どのケースでも現実的なのは、

「年金額より多い出費を避ける」

ということです。

そんな家計の設計、公的な医療制度の調査、を最低限しておきましょう。

準備して避けられるものはそうしておくことが賢明だと思います。

まとめ

さて、まとめますと

老後破産はだれにとっても身近。

「あてがはずれた…」となってしまう瞬間に気を付ける

ありがちなのは

・住宅ローン(60歳以上に及んでいる)

・老後からの投資

・病気

・実は年金を払っていなかった

できるかぎり早期からの情報集めで、準備をしていきましょう