巷では、老後の資金についてウン千万が必要だ。など、おひとりさまには不安でしかない情報が飛び交っていますが。不安になるその前に、

自分で計算してみたことってありますか?

ウン千万が必要だ、と言っている情報の中身を見ると大体

計算の方法は似ています。

話の流れはこうです。

・ひと月に5万円程度のお金が不足する。

・12か月分で60万。これが1年間で不足する分

・35年分(60歳~95歳ぐらい)で2100万

つまり

・5×12×35=2100万

こういう掛け算のようです。

ホントでしょうか?

とくに、一人につき5万円が不足っていうのは本当か?

そもそも

5万円が不足するという数字は

というものから持ってきた数字で、だれでも見ることができますので

見てみましょう。

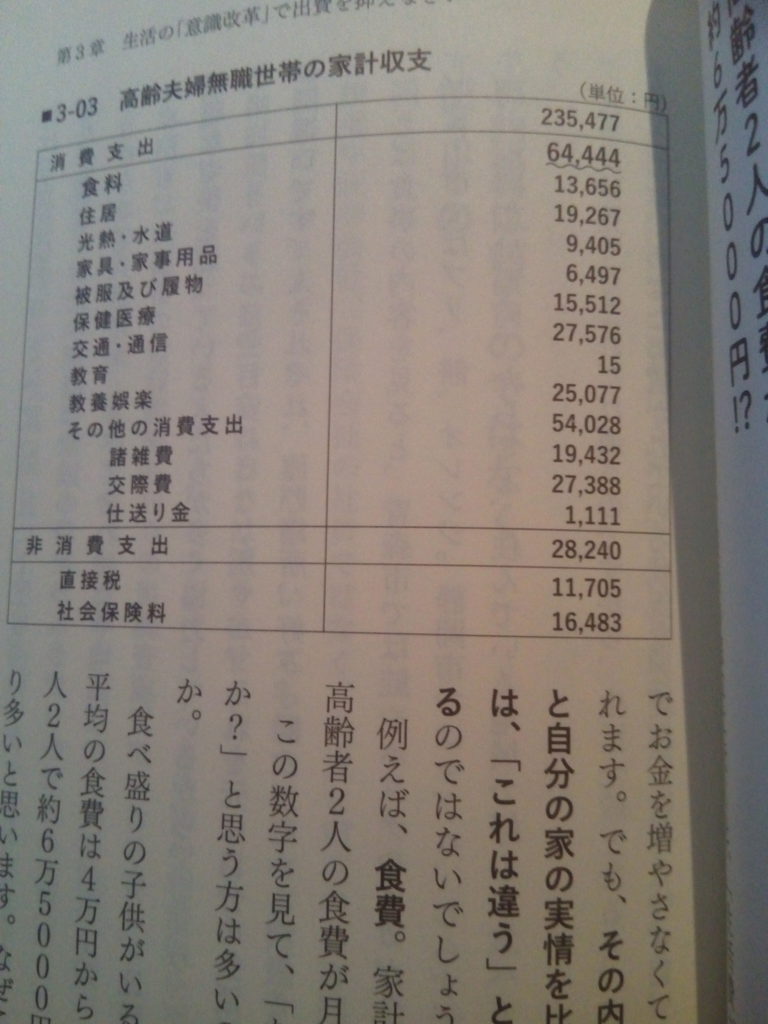

中身を見ると別にこれといって難しいことは書いてありません。

一家の家計簿を見ていくような形でいろいろな項目が載っています

たとえば、

・食費

・住居

・水道光熱費

・医療費

など。

それで、ぱっと見でわかりますが、一人で食費が3万円を超えていたりします。

このへんはもっと何とかなるんじゃないの?

っていう数字もけっこう並んでいたりしますので、

一人につき5万円が不足っていうのは本当か?

と思ってしまうわけです。

だったら自分で計算してしまいましょう。

参考までに、

著者の萩原さんも述べていますが、

「えっ、食費がこんなにかかるかな…」

など、自分なりに違和感のある数字もあるのではないでしょうか。

1.自分の家計費(月々)を出してみる

この総務省の家計簿(=家計調査報告)をマネして、自分にとっての数字を入れていけば必要な費用が出てきます。

これが月々の費用になるわけです。

これをAとでもすると。

A×12ヵ月×35年 = A×420ヵ月

を計算すればよいわけです。

さて、この数字は確かにウン千万になってしまうでしょう。

これがマイナスの費用とすれば、ここからはプラス要素を積み上げていきます。

2.月々の収入を出してみる

まず一番ありそうなのは年金ですよね。

毎月いくらもらえるかを同じように

Bとでもしておくと

B×12ヵ月×30年(65~95歳) = B×360ヵ月

これもウン千万の単位にはなってくると思います。

自分でも計算してみましたが、このあたりで少しは気が楽になってきますよね。

そしてプラス要素はまだあります。

全く働かないという方は別ですが、60~70歳ぐらいまではまだまだ働くことも可能ですので

月々の働いた収入

これをCとでもすると

C×12ヵ月×10年(60~70歳)=C×120ヵ月

となり、これもプラス要素となります。パートタイマ―だとして88000円(月々)としても、この掛け算で1050万円になります。

75歳まで働いたりなどすることで、もう少し加算できれば非常に心強いです。

また、年金を70歳から遅れてもらうようにすること=「繰り下げ受給」をすることで、増額(死ぬまでずっと)が可能で、これも加算要素になります。

さて、最終的なマイナスは

そんなに大きな額にはならなかったのではないでしょうか?

出費や、生きる年数、働ける年数など、いろいろ数字を入れ替えたりして現実的なところを探っていきましょう。

さて、まとめますと

・A:毎月の出費

・B:毎月の年金

・C:働いた収入(月々)

A×420 ―(B×360 + C×120)=あなたの不足額

ということになりそうです。

自分でもやってみたところ、現実的な範囲となり、かなりホッとしました。

やみくもに巷の情報をおそれるのではなく

自分で計算してみることをぜひおススメします。